GINKYO Banks

L’offre pour les banques & Directions Risques

La dimension immatérielle du risque d’entreprise, enfin lisible et exploitable en crédit.

Les défauts de crédit sont rarement d’origine financière : ils proviennent d’abord de ruptures immatérielles — perte de compétences clés, instabilité organisationnelle, fragilité SI, dépendance commerciale, tensions internes.

GINKYO RATINGS apporte aux banques une lecture indépendante, structurée et standardisée du risque immatériel, pour compléter l’analyse financière et sécuriser les décisions d’octroi, de renouvellement ou de tarification.

Cette offre s’inscrit dans l’approche ICA – Intangible Capital Analysis, conçue pour intégrer le capital immatériel dans les processus crédit.

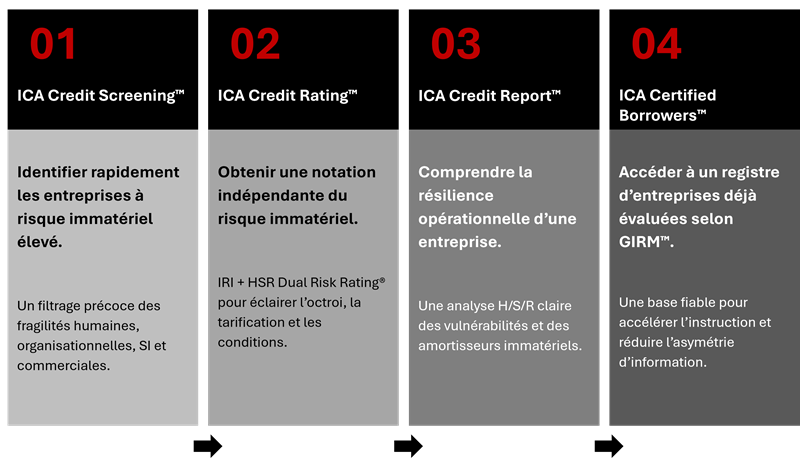

01

4 produits conçus pour améliorer l’évaluation du risque, réduire l’asymétrie d’information et sécuriser l’engagement.

02

Valeur pour les banques & Directions des risques

✔ Réduire le risque de rupture opérationnelle

L’ICA identifie les fragilités immatérielles invisibles aux modèles financiers (RH, organisation, SI, relation client).

✔ Anticiper la dégradation financière avant qu’elle n’apparaisse dans les comptes

Les ruptures immatérielles précèdent toujours la baisse des performances.

✔ Objectiver la continuité d’activité

Les analyses H/S/R et l’IRI éclairent la probabilité de tenir les engagements futurs.

✔ Compléter les modèles internes de risque

L’ICA apporte des données indépendantes pour enrichir le scoring ou affiner la tarification.

✔ Réduire l’asymétrie d’information avec les dirigeants

L’ICA transforme l’immatériel en informations exploitables par les comités crédit.

✔ Standardiser l’évaluation du risque immatériel

Une méthodologie unique, reproductible, opposable : GIRM™.

03

Pourquoi les banques adoptent l’ICA ?

Parce que l’analyse financière ne suffit plus.

Parce que les crises d’entreprise sont immaterielles avant d’être financières.

Parce que les banques ont besoin d’un repère indépendant et structuré pour évaluer ce que les bilans ne montrent pas :

➡ la qualité du management,

➡ la stabilité organisationnelle,

➡ la fiabilité SI,

➡ la dépendance commerciale,

➡ la résilience opérationnelle.