01

Le parti pris de l’opposabilité

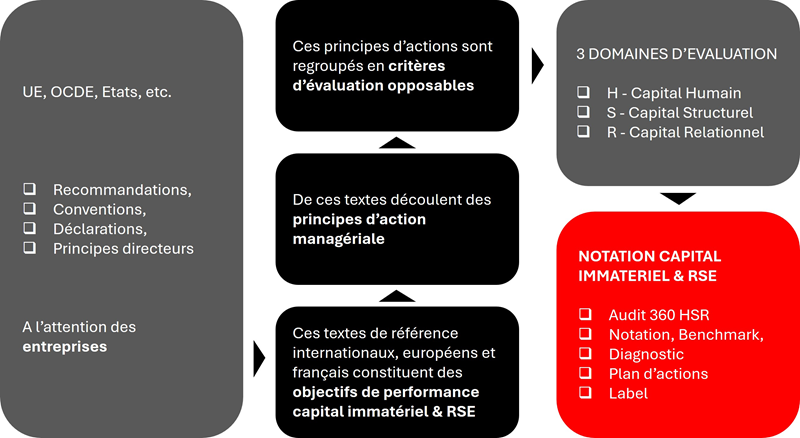

Pourquoi la notation du capital immatériel de GINKYO RATINGS compte vraiment ?

Chez GINKYO RATINGS, nous avons fait un choix clair : nos notations du capital immatériel ne sont ni des opinions vagues, ni des “boîtes noires”, mais des évaluations opposables, fondées sur des référentiels publics, des preuves documentées et une méthodologie traçable.

02

Ce que nous appelons « opposabilité »

Dire qu’une notation du capital immatériel est opposable, c’est affirmer que :

elle repose sur des référentiels explicites, connus et accessibles ;

elle est construite à partir de faits vérifiables, issus de sources multiples ;

elle peut être discutée, contestée, défendue par l’entreprise comme par ses parties prenantes ;

elle est reproductible : une autre équipe, appliquant la même méthode sur les mêmes éléments, aboutit au même résultat.

Autrement dit, la note GINKYO sur le capital immatériel n’est pas un jugement impressionniste : c’est un avis argumenté, fondé sur des critères stables, homogènes et comparables d’une entreprise à l’autre, à la manière des grandes agences de notation financières et extra‑financières.

La conformité aux référentiels

Un référentiel adossé aux cadres européens

Nos notations de capital immatériel s’appuient sur des cadres déjà reconnus par les pouvoirs publics et les marchés :

THESAURUS – Bercy, le référentiel français de mesure du capital immatériel (Humain, Structurel, Relationnel), qui fait de l’immatériel un véritable levier de compétitivité.

Les travaux de l’Observatoire de l’Immatériel et des experts ayant structuré la comptabilité des actifs immatériels en France.

- Les grands cadres internationaux de la RSE et de la durabilité (OIT, ONU, Union européenne, Global Compact, ISO 26000…), déjà utilisés comme base d’objectifs par les agences de notation extra‑financière.

Les évolutions réglementaires récentes (CSRD, matérialité extra‑financière, reporting ESG), qui font du capital humain, organisationnel et relationnel un enjeu central de la performance durable.

GINKYO RATINGS ne « réinvente » pas un score de plus : nous aggrégeons et opérons ces cadres dans un modèle cohérent, lisible et exploitable par les dirigeants.

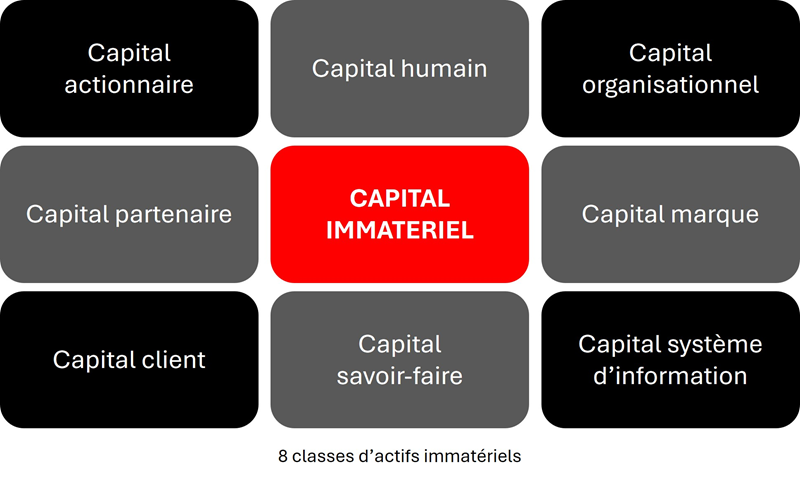

Les classes d’actifs du capital immatériel

03

Niveau européen / international – Intangibles & capital intellectuel

- MERITUM – Guidelines for Managing and Reporting on Intangibles (Intellectual Capital Report)

- Source : Projet MERITUM, financé par la Commission européenne (TSER)

- Date : Recherche 1998‑2001, publication ≈ 2002 Cristina Chaminade

- Objectif : Proposer un cadre commun pour identifier, mesurer, gérer et divulguer les intangibles via un intellectual capital management system et un intellectual capital report, afin d’améliorer la performance et l’information des investisseurs.

- RICARDIS – Reporting intellectual capital to augment research, development and innovation in SMEs

- Source : Commission européenne, Publications Office

- Date : 2006 Publications Office of the EU

- Objectif : Recommander le reporting de capital intellectuel pour les PME de recherche afin de faciliter l’innovation et l’accès au financement (banques, investisseurs), avec des catégories d’intangibles, des exemples et des recommandations pratiques.

- EFRAG – Discussion Paper Better Information on Intangibles – Which is the best way to go?

- Source : EFRAG (European Financial Reporting Advisory Group)

- Date : 2020 (projet lancé en 2018) EFRAG+1

- Objectif : Explorer différentes approches pour fournir une meilleure information sur les intangibles (reconnaissance en IFRS, informations en annexes, informations prospectives dans le rapport de gestion), en élargissant le périmètre au‑delà des seuls “actifs incorporels” comptables et en articulant avec le reporting de durabilité.

- WICI – Intangibles Reporting Framework v1.0 (Consultation Draft)

- Source : WICI (World Intellectual Capital/Assets Initiative – souvent noté WICI, probablement ce que vous appelez “WIKI”)

- Date : 2016 wici-global.com

- Objectif : Établir des principes et contenus pour le reporting des ressources intangibles matérielles pour la création de valeur et la durabilité de l’entreprise, en se concentrant sur les capitaux humain, organisationnel et relationnel, avec des KPI propres par secteur.

- OECD – New Sources of Growth: Knowledge-based Capital – Interim Project Findings

- Source : OCDE, document C/MIN(2012)12/REV1

- Date : 2012 ONE MP

- Objectif : Mettre en évidence l’importance macroéconomique du capital fondé sur la connaissance (KBC), proposer une typologie (information informatisée, propriété innovante, compétences économiques) et identifier les implications pour les politiques publiques (fiscalité, concurrence, droits de propriété intellectuelle, reporting).

- OECD – Supporting Investment in Knowledge Capital, Growth and Innovation

- Source : OCDE

- Date : 2013 OECD

- Objectif : Synthétiser les preuves de la contribution du KBC à la productivité et à la croissance, proposer des pistes de politique pour favoriser l’investissement en actifs immatériels et améliorer leur mesure et leur représentation dans la comptabilité et le corporate reporting.

- International Integrated Reporting Council – International <IR> Framework

- Source : IIRC (désormais intégré à la Value Reporting Foundation / IFRS Foundation)

- Date : 2013 (révision 2021)

- Objectif : Proposer un cadre de rapport intégré fondé sur six capitaux (financier, manufacturier, humain, intellectuel, social/relatif, naturel) et sur la notion de création de valeur à long terme, ce qui fait de facto le lien entre capital immatériel et développement durable (même si la terminologie “capital immatériel” n’est pas centrale).

04

Normes européennes de durabilité qui intègrent explicitement les intangibles

- Directive (UE) 2022/2464 – Corporate Sustainability Reporting Directive (CSRD)

- Source : Parlement européen & Conseil

- Date : 14 décembre 2022 (entrée en vigueur 2023, application progressive à partir de 2024) Viewpoint+1

- Objectif : Renforcer et étendre le reporting de durabilité (double matérialité, assurance obligatoire, normes ESRS) et inclure des informations sur les intangibles (notamment capital humain, social, intellectuel) en lien avec le modèle d’affaires et la création de valeur.

- Acte délégué adoptant le premier jeu d’European Sustainability Reporting Standards (ESRS)

- Source : Commission européenne, sur base des projets d’EFRAG

- Date : 2023 EUR-Lex+1

- Objectif : Définir des exigences détaillées de reporting de durabilité pour toutes les entreprises dans le champ de la CSRD, en intégrant les “key intangibles” et de nombreuses informations sur le capital humain, les relations avec les parties prenantes, les ressources organisationnelles critiques.

- EFRAG – Lignes directrices sur la double matérialité (ESRG)

- Source : EFRAG

- Date : ≈ 2021–2022 EFRAG

- Objectif : Clarifier l’application du concept de double matérialité et rappeler que les entreprises doivent divulguer des informations sur les intangibles, y compris le capital intellectuel, humain, social et relationnel, lorsque ceux‑ci sont matériellement liés à la valeur d’entreprise.

05

France – Capital immatériel, ANC, Observatoire, experts-comptables

- Thésaurus‑Bercy V1 – Référentiel français de mesure de la valeur extra‑financière et financière du capital immatériel des entreprises

- Source : Observatoire de l’immatériel, Goodwill Management, Ministère de l’Économie (MINEFI)

- Date : 2011 Finance for Entrepreneurs

- Objectif : Proposer un modèle de comptabilité de l’immatériel (bilan étendu, typologies d’actifs immatériels, méthodes de valorisation) pour promouvoir la prise en compte du capital immatériel dans la gouvernance, le pilotage de la performance et les transactions financières.

- Thésaurus‑Bercy V2 (non consulté ici mais annoncé dès V1)

- Source : Observatoire de l’immatériel, MINEFI

- Date : ≈ 2012–2013 (deuxième version approfondissant la valorisation financière)

- Objectif : Approfondir les questions de valorisation financière des actifs immatériels, avec des modèles sectoriels et des recommandations plus opérationnelles pour les usages transactionnels (fusions, M&A, financement).

- CSOEC – “Principes de mesure de l’immatériel : 12 propositions…” (GTMI)

- Source : Conseil supérieur de l’Ordre des experts-comptables et groupe de travail multi-acteurs (AACC, SFAF, IFA, INPI, etc.), avec AMF, ANC, DGCIS comme observateurs

- Date : octobre 2011 CAP’IMMATERIEL

- Objectif : Formuler 12 propositions pour cartographier, mesurer et communiquer le capital immatériel (notamment pour les PME) et encourager l’usage d’indicateurs extra‑financiers complémentaires pour piloter et valoriser la performance durable.

- ANC & DGE – Mieux comptabiliser les actifs immatériels de l’entreprise : périmètre et conditions

- Source : DGE (Ministère de l’Économie) et Autorité des normes comptables (ANC)

- Date : 2018 CAP’IMMATERIEL+1

- Objectif : Guide pédagogique expliquant, à partir du Plan Comptable Général, dans quels cas des dépenses immatérielles peuvent être enregistrées en immobilisations incorporelles, et rappelant que l’essentiel du “capital immatériel” au sens large reste hors bilan et doit être décrit dans l’information extra‑financière.

- ANC – Règlement 2014‑03 (Plan comptable général) & Recueils de normes comptables

- Source : ANC

- Date : 2014 (PCG), mises à jour 2025 pour les recueils docs.ifaci.com+1

- Objectif : Fixer les règles de comptabilisation des actifs (dont immobilisations incorporelles), en définissant les critères d’identifiabilité, de contrôle et d’avantages économiques futurs, et en rappelant que les dépenses qui ne répondent pas à ces critères restent en charges – d’où le décalage persistant entre capital immatériel “économique” et immobilisations comptables.

- Observatoire de l’immatériel – Contribution à l’EFRAG DP Better Information on Intangibles (2022)

- Source : Observatoire de l’immatériel

- Date : 2022 observatoire-immateriel.com

- Objectif : Exposer la vision française de l’immatériel comme source de valeur et outil de transformation face aux transitions (énergétique, environnementale, sociale), plaider pour un meilleur équilibre entre information financière sur les intangibles (bilan) et information extra‑financière (CSRD), et défendre une approche par droits, coûts et risques.

06

Références pionnières d’entreprises : Skandia

- Skandia – “Visualising Intellectual Capital” (Supplement to 1994 Annual Report) & Skandia Navigator

- Source : Skandia (groupe d’assurance suédois), travaux de Leif Edvinsson

- Date : Premier supplément public en 1995 (sur comptes 1994), puis séries de “Intellectual capital supplements” dans les années 1990 icas-com.uksouth01.umbraco.io+2Scribd+2

- Objectif : Mettre en place un “Navigator” combinant cinq perspectives (finances, clients, processus, hommes, renouvellement & développement) pour rendre visible le capital intellectuel et équilibrer les indicateurs financiers et non financiers dans les rapports annuels – préfigurant les rapports de capital immatériel et les approches de type balanced scorecard.

Comme une agence de crédit note votre solvabilité financière, GINKYO RATINGS note votre capital immatériel – en termes de solidité et de risque.

—