01

Les enjeux du capital immatériel

Prenons l’exemple de la cuisine d’un grand restaurant. À l’actif du bilan figurent les équipements, les stocks et le local. Pourtant, la valeur réelle de l’établissement ne se réduit pas à la somme de ces éléments. Elle repose principalement sur des actifs immatériels : le talent du chef étoilé, l’expertise de sa brigade, la qualité des fournisseurs, l’organisation, la coordination et le savoir-faire culinaire.

Cet exemple est transposable à toute entreprise. Le bilan comptable rend compte essentiellement du passé — notamment du chiffre d’affaires réalisé — mais il reflète imparfaitement la valeur intrinsèque et le potentiel de création de valeur futur. Dans ce contexte, l’approche par le capital immatériel constitue un cadre d’analyse complémentaire : elle permet d’identifier et d’évaluer les actifs intangibles qui fondent la performance future et durable de l’entreprise.

02

Pourquoi le capital immatériel est si important ?

Le capital immatériel regroupe l’ensemble des actifs invisibles qui fondent la capacité d’une entreprise à fonctionner, à se développer et à durer. Contrairement aux actifs matériels, ces actifs ne figurent pas dans les bilans comptables, mais représentent l’essentiel de la valeur réelle des entreprises :

- 86 % de la valeur de la France est immatérielle (Banque mondiale)

- 4/5 de la valeur des entreprises cotées est immatérielle

- 2/3 de la valeur des PME repose sur leurs actifs immatériels

03

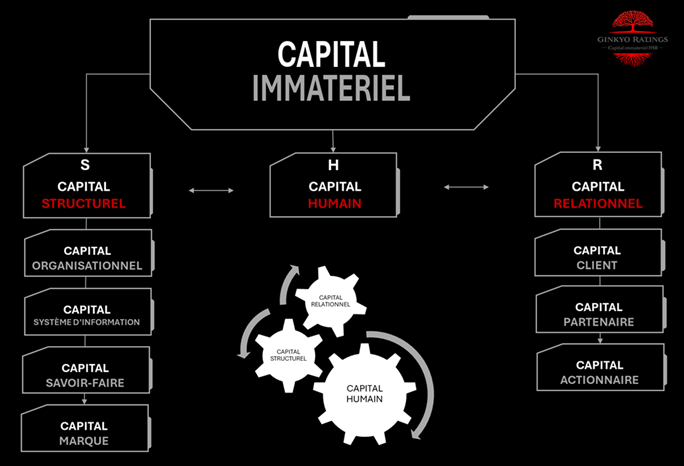

Les composantes du capital immatériel

Conformément aux recommandations européennes RICARDIS & MERITUM, le Capital Immatériel se présente sous la forme de trois domaines d’analyse le capital Humain, le capital Structurel et le capital Relationnel. Ces domaines étant eux-mêmes composés de 8 sous-capitaux immatériels selon le référentiel français de mesure de la caleur extra-financière et financière du capital immatériel des entreprises THESAURUS. Ce référentiel français a été produit par l’observatoire de l’immatériel (OI) à la demande et avec le soutien du Ministère de l’économie et des finances (7 octobre 2011).

Le capital immatériel est ainsi constitué de 8 classes d’actifs regroupées dans 3 domaines d’analyse :

H — Capital Humain

Les femmes et les hommes dans l’entreprise

- Capital Humain : compétences, engagement, climat social, leadership

S — Capital Structurel

Ce qui reste dans l’entreprise quand les femmes et les hommes n’y sont plus

- Capital Organisationnel : organisation, qualité, sécurité, processus

- Capital Système d’Information : fiabilité, couverture métier, ergonomie

- Capital Savoir-Faire : R&D, secrets de fabrication, brevets, expertise

- Capital Marque : notoriété, réputation, singularité

R — Capital Relationnel

La qualité des relations de l’entreprise avec ses parties prenantes

- Capital Client : fidélité, solvabilité, satisfaction, potentiel

- Capital Partenaire : solidité des relations fournisseurs / écosystème

- Capital Actionnaire : soutien financier, patience, qualité du conseil

Ces 8 actifs immatériels composent 80 % de la valeur d’une entreprise — mais ne figurent dans aucun bilan traditionnel.

GINKYO RATINGS les mesure, les note et les rend pilotables.

Le capital immatériel est le socle de la compétitivité moderne : il explique la performance future, la capacité d’adaptation et l’innovation.

Le capital immatériel n’est pas seulement un patrimoine : c’est la source principale de la performance future.

04

Pourquoi les actifs immatériels sont aussi… des facteurs de risques ?

Un capital immatériel non maîtrisé est la première source de vulnérabilité d’une entreprise.

Parce qu’un actif immatériel n’est jamais neutre.

- S’il est solide, il crée un avantage compétitif.

- S’il est fragile, il devient un risque stratégique majeur.

Dans l’approche GINKYO RATINGS, les actif immatériels non maîtrisés sont considérés comme des facteurs de risques, car leur non-maîtrise expose l’organisation à des vulnérabilités (sociales, environnementales, réputationnelles, opérationnelles).

Exemples de risques immatériels :

- Risque humain : perte de compétences, turnover, démotivation

- Risque organisationnel : processus inefficaces, rigidité, surcoûts

- Risque opérationnel : SI non fiable, défauts qualité

- Risque réputationnel : marque affaiblie, perte de confiance

- Risque client : instabilité des revenus, dépendances critiques

- Risque partenaire : ruptures d’approvisionnement, fragilité de l’écosystème

- Risque actionnaire : arbitrages court-termistes, manque de soutien

👉 Ce que la comptabilité ne montre pas, ce que les états financiers ne capturent pas,

devient souvent la première source de risque stratégique.

Ainsi, les actifs immatériels doivent être analysés à la fois comme des moteurs de performance et comme des générateurs de risques.

GINKYO RATINGS se situe exactement à cette intersection.